Việc trình bày số liệu một cách ngắn gọn, trực quan sẽ giúp người đọc dễ dàng nắm bắt được vấn đề. Đặc biệt, trong lĩnh vực kế toán việc trình bày tóm tắt các nghiệp vụ kinh tế phát sinh hay gặp thành sơ đồ sẽ giúp chúng ta hiểu một cách nhanh chóng và đỡ nhầm lẫn. Hôm nay, chúng ta sẽ cùng nhau tìm hiểu kết cấu của tài khoản 511 và các dạng sơ đồ kế toán 511 hay gặp. Đặc biệt là các sơ đồ hạch toán tài khoản 511 theo thông tư 200.

Tài khoản 511

Doanh thu là kết quả của việc tiêu thụ hàng hóa và cung ứng dịch vụ trong một kỳ kế toán. Theo điều 71 thông tư 200/2014/TT-BTC chúng ta sẽ sử dụng tài khoản 511 – Doanh thu bán hàng hóa và cung cấp dịch vụ dùng để phản ánh doanh thu thu được.

Kết cấu của tài khoản 511 như sau:

Bên Nợ TK 511:

Các khoản thuế gián thu phải nộp bao gồm thuế GTGT (Nếu doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp), thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường.

Các khoản giảm trừ doanh thu bao gồm: hàng bán bị trả lại, Các khoản chiết khấu thương mại, giảm giá hàng bán được kết chuyển vào cuối kỳ.

Cuối kỳ kết chuyển doanh thu thuần vào tài khoản 911 (Xác định kết quả kinh doanh).

Bên Có TK 511: phản ánh doanh thu đến từ hoạt động bán hàng hóa, sản phẩm, bất động sản đầu tư,… và cung cấp dịch vụ trong kỳ kế toán.

Tài khoản 511 không có số dư cuối kỳ.

Tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ, có 6 tài khoản cấp 2:

- Tài khoản 5111 – Doanh thu bán hàng hoá: Tài khoản này dùng để phản ánh doanh thu và doanh thu thuần của khối lượng hàng hoá được xác định là đã bán trong một kỳ kế toán của doanh nghiệp. Tài khoản này chủ yếu dùng cho các ngành kinh doanh hàng hoá, vật tư, lương thực,…

- Tài khoản 5112 – Doanh thu bán các thành phẩm: Tài khoản này dùng để phản ánh doanh thu và doanh thu thuần của khối lượng sản phẩm (thành phẩm, bán thành phẩm) được xác định là đã bán trong một kỳ kế toán của doanh nghiệp. Tài khoản này chủ yếu dùng cho các ngành sản xuất vật chất như: Công nghiệp, nông nghiệp, xây lắp, ngư nghiệp, lâm nghiệp,…

- Tài khoản 5113 – Doanh thu cung cấp dịch vụ: Tài khoản này dùng để phản ánh doanh thu và doanh thu thuần của khối lượng dịch vụ đã hoàn thành, đã cung cấp cho khách hàng và được xác định là đã bán trong một kỳ kế toán. Tài khoản này chủ yếu dùng cho các ngành kinh doanh dịch vụ như: Giao thông vận tải, bưu điện, du lịch, dịch vụ công cộng, dịch vụ khoa học, kỹ thuật, dịch vụ kế toán, kiểm toán,…

- Tài khoản 5114 – Doanh thu trợ cấp, trợ giá: Tài khoản này dùng để phản ánh các khoản doanh thu từ trợ cấp, trợ giá của Nhà nước khi doanh nghiệp thực hiện các nhiệm vụ cung cấp sản phẩm, hàng hoá và dịch vụ theo yêu cầu của Nhà nước.

- Tài khoản 5117 – Doanh thu kinh doanh bất động sản đầu tư: Tài khoản này dùng để phản ánh doanh thu cho thuê bất động sản đầu tư và doanh thu bán, thanh lý bất động sản đầu tư.

- Tài khoản 5118 – Doanh thu khác: Tài khoản này dùng để phản ánh các khoản doanh thu ngoài doanh thu bán hàng hoá, doanh thu bán thành phẩm, doanh thu cung cấp dịch vụ, doanh thu được trợ cấp trợ giá và doanh thu kinh doanh bất động sản như: Doanh thu bán vật liệu, phế liệu, nhượng bán công cụ, dụng cụ và các khoản doanh thu khác.

Các dạng sơ đồ kế toán doanh thu thường gặp

Việc trình bày hạch toán kế toán theo cách truyền thống sẽ dễ gây nhàm chán và nhầm lẫn. Để giúp minh họa rõ ràng và dễ hiểu hơn, chúng tôi xin giới thiệu các dạng sơ đồ kế toán doanh thu hay gặp nhất.

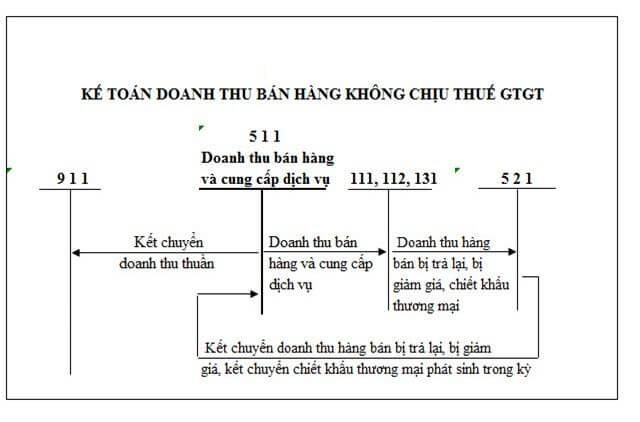

Sơ đồ kế toán doanh thu bán hàng không chịu thuế giá trị gia tăng

Cách hạch toán các nghiệp vụ kinh tế phát sinh đối với doanh thu bán hàng không chịu thuế giá trị gia tăng được tóm tắt bởi sơ đồ sau:

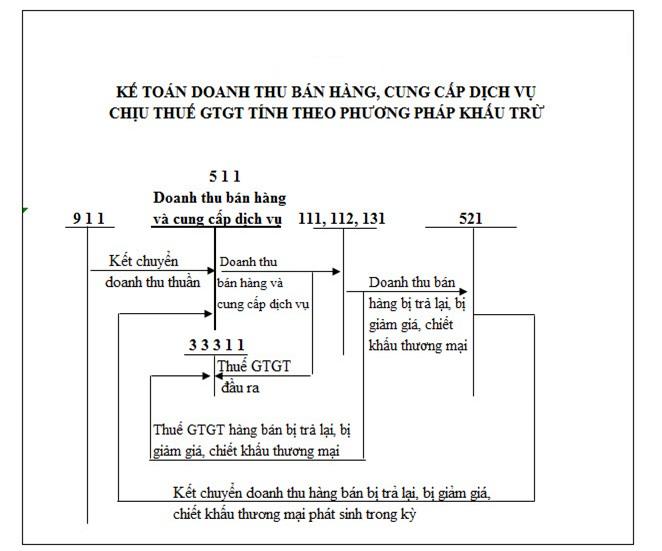

Sơ đồ kế toán doanh thu bán hàng và cung cấp dịch vụ chịu thuế giá trị gia tăng theo phương pháp khấu trừ

Cách hạch toán các nghiệp vụ kinh tế phát sinh đối với doanh thu bán hàng và cung cấp dịch vụ chịu thuế giá trị gia tăng theo phương pháp khấu trừ được tóm tắt bởi sơ đồ sau:

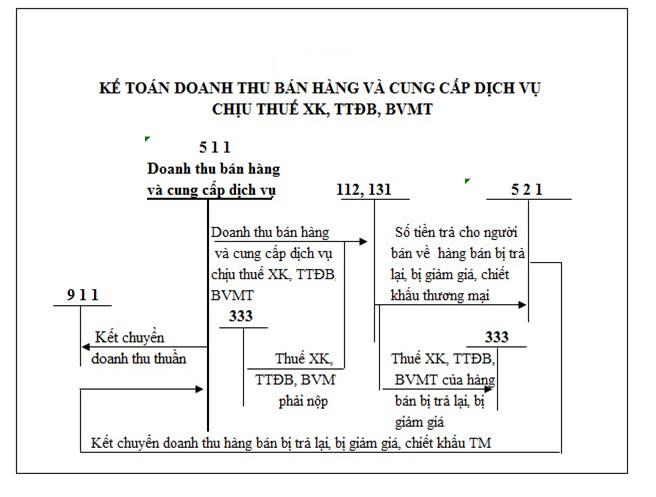

Sơ đồ kế toán doanh thu bán hàng và cung cấp dịch vụ chịu thuế xuất khẩu, tiêu thụ đặc biệt, bảo vệ môi trường

Cách hạch toán các nghiệp vụ kinh tế phát sinh đối với doanh thu bán hàng và cung cấp dịch vụ chịu thuế xuất khẩu, tiêu thụ đặc biệt, bảo vệ môi trường được tóm tắt bởi sơ đồ sau:

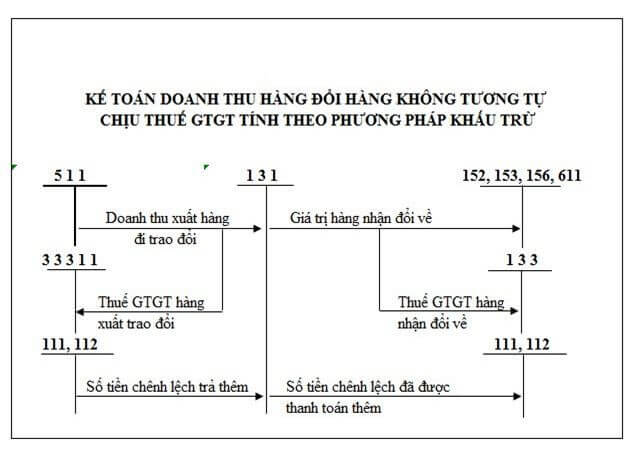

Sơ đồ kế toán doanh thu hàng đổi hàng không tương tự chịu thuế giá trị gia tăng tính theo phương pháp khấu trừ

Cách hạch toán các nghiệp vụ kinh tế phát sinh đối với doanh thu hàng đổi hàng không tương tự chịu thuế giá trị gia tăng tính theo phương pháp khấu trừ được tóm tắt bởi sơ đồ sau:

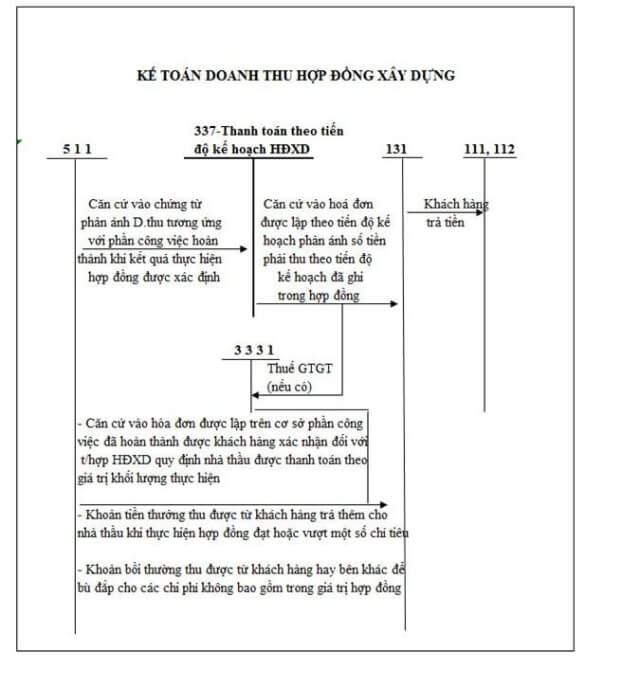

Sơ đồ kế toán doanh thu hợp đồng xây dựng

Cách hạch toán các nghiệp vụ kinh tế phát sinh đối với doanh thu hợp đồng xây dựng được tóm tắt bởi sơ đồ sau:

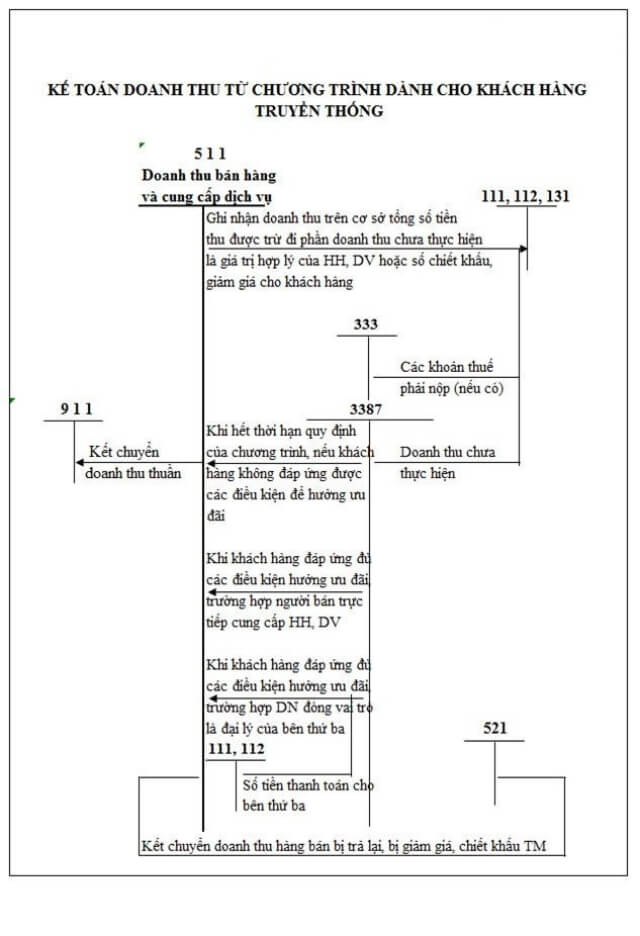

Sơ đồ kế toán doanh thu từ chương trình dành cho khách hàng truyền thống

Cách hạch toán các nghiệp vụ kinh tế phát sinh đối với doanh thu từ chương trình dành cho khách hàng truyền thống được tóm tắt bởi sơ đồ sau:

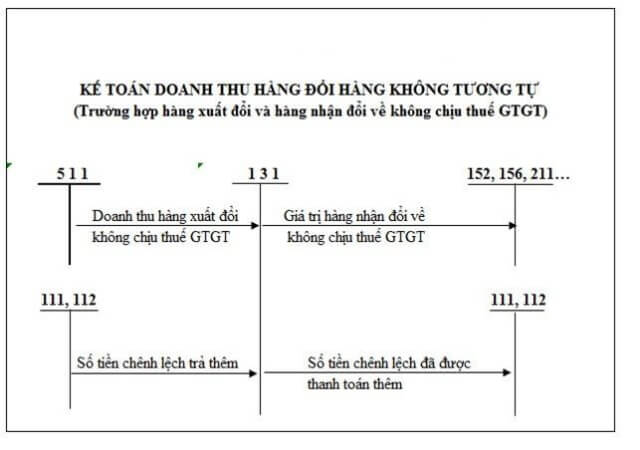

Sơ đồ kế toán doanh thu hàng đổi hàng không tương tự trường hợp hàng xuất đổi và hàng nhận đổi không chịu thuế giá trị gia tăng

Cách hạch toán các nghiệp vụ kinh tế phát sinh đối với doanh thu hàng đổi hàng không tương tự trường hợp hàng xuất đổi và hàng nhận đổi không chịu thuế giá trị gia tăng được tóm tắt bởi sơ đồ sau:

Sơ đồ kế toán đối với sản phẩm, hàng hóa, dịch vụ xuất bán cho các đơn vị hạch toán phụ thuộc trong nội bộ doanh nghiệp

Cách hạch toán các nghiệp vụ kinh tế phát sinh đối với sản phẩm, hàng hóa, dịch vụ xuất bán cho các đơn vị hạch toán phụ thuộc được tóm tắt bởi sơ đồ kế toán sau:

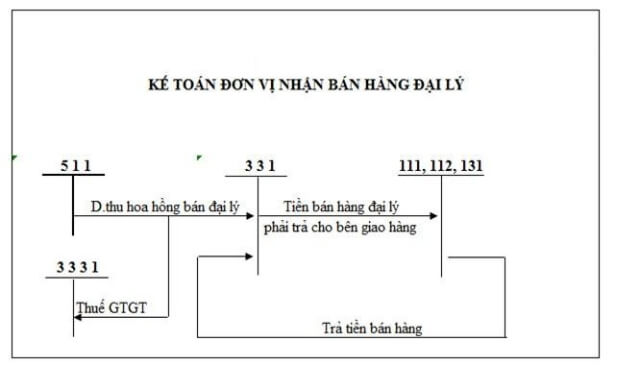

Sơ đồ kế toán đơn vị nhận bán đại lý

Cách hạch toán các nghiệp vụ kinh tế phát sinh đối với đơn vị nhận bán đại lý được tóm tắt bởi sơ đồ kế toán sau:

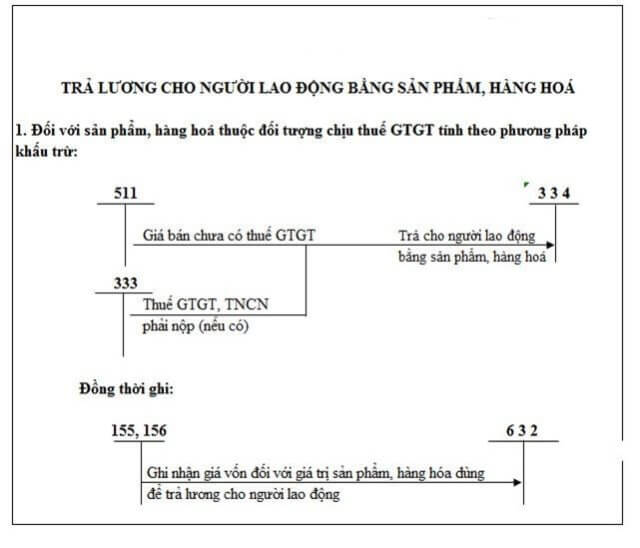

Sơ đồ kế toán trả lương cho người lao động bằng sản phẩm, hàng hóa

Các giao dịch kinh tế phát sinh liên quan tới trả lương cho người lao động bằng sản phẩm, hàng hóa được tóm tắt bởi sơ đồ kế toán sau:

Trên đây, chúng ta đã cùng nhau tìm hiểu các dạng sơ đồ kế toán doanh thu hay gặp. Hi vọng những sơ đồ này sẽ giúp các bạn kế toán có một cái nhìn trực quan về cách hạch toán và ghi nhận doanh thu trong các trường hợp cụ thể.