Thuế GTGT là một sắc thuế vô cùng quan trọng trong hệ thống luật thuế Việt Nam. Hiện nay có rất nhiều nhóm thuế suất GTGT khác nhau, mỗi loại có những quy định riêng khác nhau. Hôm nay, chúng ta sẽ cùng Haotan tìm hiểu về nhóm đối tượng không chịu thuế GTGT và đặc biệt là cách viết hóa đơn không chịu thuế GTGT của đối tượng đặc biệt này nhé.

Quy định về đối tượng không chịu thuế GTGT

Trong sắc thuế giá trị gia tăng, hiện nay đang có 5 nhóm đối tượng như sau: 0%, 5%, 10%, không chịu thuế và không phải kê khai, tính nộp thuế.

Theo điều 4, thông tư 219/2013/TT-BTC đã quy định chi tiết 26 nhóm đối tượng hiện không phải chịu thuế GTGT. Danh sách này trải dài trong nhiều lĩnh vực khác nhau như:

- Nông nghiệp

- Sản phẩm thiết yếu

- Dịch vụ tài chính, bảo hiểm

- Dịch vụ công ích

- An sinh xã hội

- An ninh quốc phòng

- Và một số lĩnh vực khác nữa

Lưu ý: Doanh nghiệp kinh doanh mặt hàng không chịu thuế GTGT thì sẽ không được khấu trừ thuế GTGT đầu vào, phần thuế GTGT trên các hóa đơn đầu vào sẽ được ghi nhận vào chi phí hoặc nguyên giá.

Cách viết hóa đơn không chịu thuế GTGT

Theo Điểm 2.1, Phụ lục 4, Thông tư 39/2014/TT-BTC quy định về cách viết hóa đơn không chịu thuế GTGT như sau:

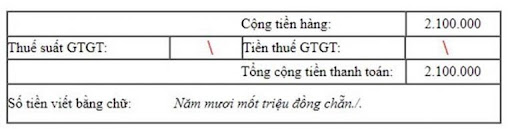

“Tổ chức nộp thuế theo phương pháp khấu trừ hàng hóa, dịch vụ thuộc đối tượng không chịu thuế, đối tượng được miễn thuế GTGT thì sử dụng hóa đơn GTGT, trên hóa đơn GTGT chỉ ghi dòng giá bán là giá thanh toán, dòng thuế suất, số thuế GTGT không ghi và gạch bỏ”.

Kết luận: Khi viết hóa đơn không chịu thuế GTGT, chỉ ghi dòng giá bán là giá thanh toán, dòng thuế suất, số thuế GTGT không ghi và gạch bỏ.

Hóa đơn không chịu thuế GTGT có phải kê khai không?

Vấn đề này đã được hướng dẫn trong Công văn số 4943/TCT-CS về kê khai hóa đơn hàng hóa, dịch vụ mua vào không chịu thuế GTGT, cụ thể như sau:

“Các hóa đơn của hàng hóa, dịch vụ mua vào thuộc đối tượng không chịu thuế thì không phải kê khai trên bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào theo quy định tại Thông tư số 156/2013/TT-BTC ngày 06/11/2013 và Thông tư số 119/2014/TT-BTC ngày 25/08/2014.”

Kết luận:

- Bên bán: kê khai vào chỉ tiêu 26 trên tờ khai 01/GTGT.

- Bên mua: mặc dù không cần kê khai thuế GTGT hóa đơn đầu vào không chịu thuế nhưng vẫn nên kê khai số tiền giá trị hàng hóa, dịch vụ trên chỉ tiêu 23 trên tờ khai 01/GTGT để quản lý hóa đơn một cách chặt chẽ hơn.

Hạch toán hóa đơn không chịu thuế GTGT

Việc hạch toán hóa đơn này rất đơn giản, cụ thể như sau:

Bên bán, khi ghi nhận DT:

Nợ 111/112/131…

Có 511: Doanh thu

Bên mua:

Nợ 156/152/153/211/642/142/242…

Có 111/112/331…

Chúng ta lại cùng nhau đi qua thêm một kiến thức quan trọng nữa rồi. Hi vọng, bài viết “cách viết hóa đơn không chịu thuế GTGT” sẽ củng cố thêm nền tảng kế toán cho các bạn nhé.